- Как исправлять ошибки

- Ответственность и штрафные санкции

- Как заполнить кассовую книгу: алгоритм

- Если движения по кассе днем не происходило, как вести кассовую книгу?

- Так выглядит лист кассовой книги (бланк)

- Электронная кассовая книга: как правильно вести

- Ответственность за нарушение ведения кассовой книги

Итак, у вас есть книга учета, как правильно вести 2020 год? Порядок действий следующий. За ведение фондовой книги отвечает кассир (Указание 3210-У в пункте 4, подпункт 4.6(4)). Если в учреждении нет кассира, то он отвечает за ведение книги фондов.

Он является отдельным бухгалтером и назначается непосредственно соответствующим приказом. Надзорная деятельность опирается на главного бухгалтера. Каждая организация сама регулирует процесс движения денежных средств.

В бюджетной организации с непрерывным движением денежных средств должна быть кассовая книга; ведение кассовой книги в 2020 году можно представить в виде следующей обобщенной схемы.

- Казначей подводит итоги по открытию и закрытию остатков на каждый день работы. Эти величины должны быть равны; если в какой-то день нет операций, то нет необходимости составлять сводку. Остаток автоматически переносится на следующий день.

- Поступления наличных денег регистрируются в кассовых чеках, а выдачи наличных денег оформляются в кассовых ящиках. Номер каждого из этих документов приписывается по очереди, а информация о них отражается в книге учета фондов.

- В момент проведения кассовых операций казначей завершает работу в общем периоде сверки. Все операции за день записываются в книгу и подписываются ответственным сотрудником. Все движения и записи в книге фондов должны быть представлены ответственному бухгалтеру для проверки.

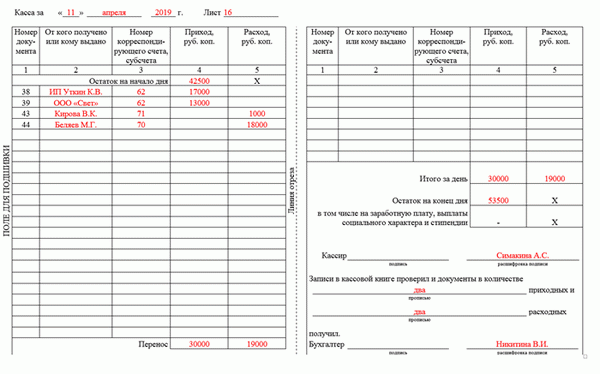

Это печатная форма фондовой книги, код формы по Окуд — 0310004. По сути, это чистая кассовая книга, образец которой можно найти в конце статьи.

Как исправлять ошибки

Допускаются ошибки СО-4 (п. 4. 7 № 3210-У ЦБ РФ). Если ошибка не затрагивает всю наличность, то ошибочное значение правильно зачеркивается, а сверху пишется верное правильное значение. Исправление санкционируется подписью ответственного лица.

Если ошибка влияет на конечный результат, страница с ошибкой полностью аннулируется, а правильные данные отображаются на новом листе. При внесении исправлений выдается сертификат с исправленными значениями. Исправления вносятся лицом, ответственным за бухгалтерский учет или ведение документации.

Ответственность и штрафные санкции

Если учреждение работает на наличных деньгах, но не ведет кассовые книги или допускает серьезные нарушения, эти действия считаются административными правонарушениями. Поэтому административная ответственность возлагается на руководителя организации (или главного бухгалтера). Действующим законодательством предусмотрены штрафные санкции.

- для юридических лиц — от 40 000 до 50 000 руб.

- на генерального директора или главного бухгалтера (которого налоговый инспектор считает физическим лицом) — до 5 000 рублей (ст. 15.1 КоАП РФ).

В 2009 году окончила Южный федеральный университет со степенью бакалавра экономической теории, в 2011 году защитила магистерскую диссертацию и получила степень магистра по специальности «экономическая теория».

Как заполнить кассовую книгу: алгоритм

Сотрудники, ответственные за заполнение кассовой документации (в том числе кассовой книги), назначаются поочередно. Это может быть казначей, бухгалтер, главный бухгалтер или другой сотрудник. Если этих сотрудников нет, то вести кассовую книгу и другие кассовые документы может сам руководитель или лицо, оказывающее бухгалтерские услуги.

Основанием для регистрации в книге фондов является заявка на денежные поступления и выплаты. Ордера нумеруются по порядку и используются для регистрации денежных поступлений или выдач. Регистрация в книге фондов производится только на день движения денежных средств.

Если движения по кассе днем не происходило, как вести кассовую книгу?

Такие дни не обязательно должны быть отмечены в книге.

После того как казначей проверит баланс фонда, продажи фонда и баланс, указанный в книге фонда, он подписывает записи в книге, которые затем вместе с наличными передаются главному бухгалтеру или менеджеру для проверки.

В регистрах, в отличие от кассовых документов, допускаются ошибки, но только если поправки подписаны и расшифрованы лицом, внесшим изменения, и указана дата внесения поправки.

Фондовые книги и другие кассовые документы должны храниться в организации не менее пяти лет.

Заполняя книгу фондов, помните о кассовой дисциплине (соблюдение которой предусмотрено для всех ИП и ООО, независимо от наличия или отсутствия контрольно-кассовой техники).

Так выглядит лист кассовой книги (бланк)

Если кассовая книга компьютеризирована, например, в формате Word или Excel, заполненный бланк распечатывается Дубликатом в конце дня, подписывается бухгалтером и заверяется главным бухгалтером. Отчеты составляются в конце отчетного периода (годового или квартального), и распечатанные страницы проверяются на соответствие рукописному варианту. Кассовые и основные документы также компьютеризированы.

Электронная кассовая книга: как правильно вести

Другим вариантом ведения кассовых операций (кассовой книги) и бухгалтерского учета является использование бухгалтерского программного обеспечения для электронного хранения бухгалтерской информации. Кассовая книга автоматически создается при вводе «книги фондов» в бухгалтерской программе50 . Листы такой кассовой книги могут быть распечатаны в конце дня и, по сравнению с предыдущими версиями, требуют дополнительной защиты, чтобы избежать несанкционированного доступа и изменения (изменение допускается) после подписания.

к 2011 г. 63-ФЗ закона от 6 апреля 2016 г. электронная книга учета средств подписывается руководителем бухгалтерии с использованием электронной подписи Томаса.

Ответственность за нарушение ведения кассовой книги

Если кассовая книга организации зарегистрирована неправильно или не зарегистрирована вовсе, это нарушает порядок ведения кассовых операций и применения «наличных денег в фонде». Статья 1 устанавливает административную ответственность за такое поведение, статья 15.1 цао РФ, т.е.:.

штрафы на сотрудников — 4 000-5 000 рублей; и

организационные штрафы — 40 000-50 000 рублей.

Несоблюдение кассовой дисциплины наказывается по статье 15.1 КоАП РФ.

4-5 000 рублей, для работников и индивидуальных предпринимателей

40-50 000 рублей — для юридических лиц (организаций).